В юридической практике не раз возникают споры вокруг срока исковой давности, с какого момента следует считать, что срок исковой давности пропущен или, наоборот, истец данный срок не пропустил, и обратился с иском в суд вовремя. Данный вопрос в ходе судебного спора имеет особое значение для обеих сторон, — как для истца, так и для ответчика. Ведь если суд применит к спорным правоотношениям срок исковой давности, то это означает, что истцу будет отказано в удовлетворении исковых требований.

В гражданском деле № 2-18/2018, находящемся в производстве Дзержинского районного суда г. Санкт-Петербург, где наши юристы по кредитам заявили пропуск срока исковой давности банком, и в этом убедили суды первой и апелляционной инстанции, достаточно хорошо, по нашему мнению, отражены вопросы применения срока исковой давности как раз таки в споре по кредитной задолженности. И в этом контексте мы полагаем, что данная практика может быть полезна каждому.

Суть вопроса в этом споре заключалось в следующем: За юридической помощью к нам обратились наследники наследодателя, что ПАО «Сбербанк России» подал на них исковое заявление о взыскании с них задолженности по кредиту наследодателя и в сумме 80 000 рублей.

Изучив представленные доверителями документы и фактические обстоятельства дела, мы пришли к выводу, что имеет место быть пропуск банком срока исковой давности. Почему мы пришли к такому выводу? Давайте разберемся:

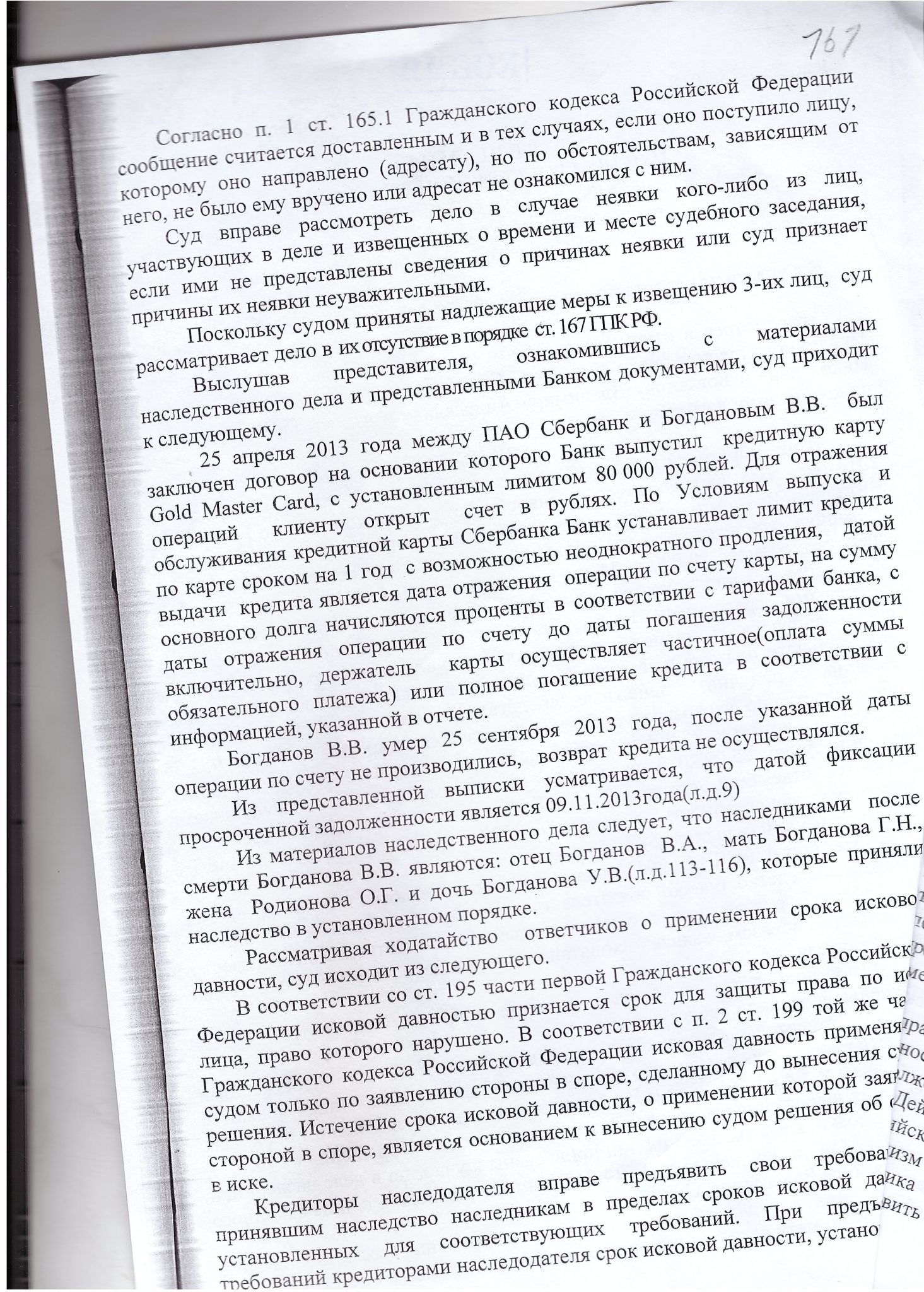

25 апреля 2013 года между банком и наследодателем был заключен договор, в соответствии с которым банк выпустил кредитную карту с лимитом 80 000 рублей. Наследодатель умер 25 сентября 2013 г., и после указанной даты операции по счету не производились, возврат кредита не осуществлялся.

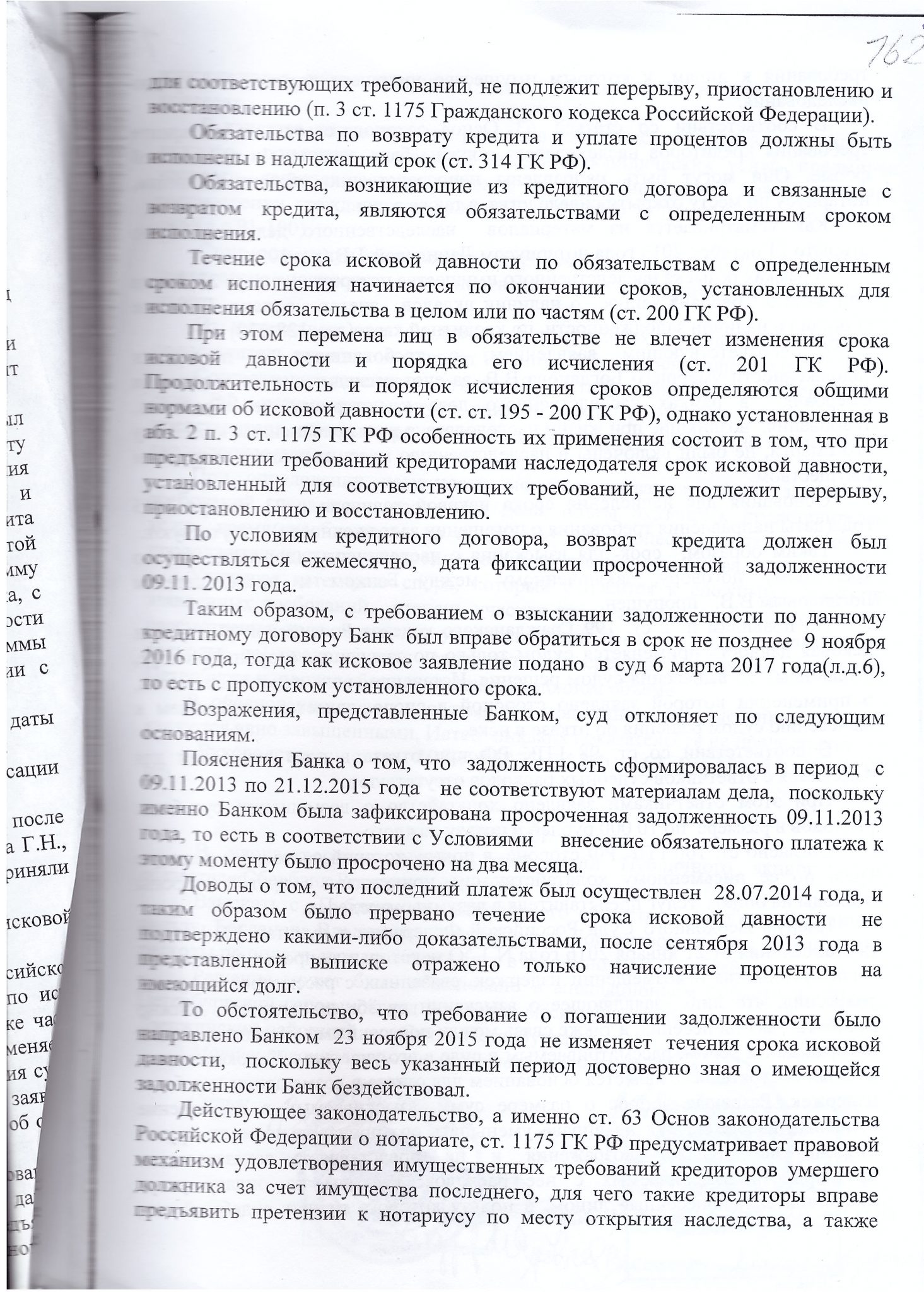

При этом из выписки банка усматривается, что датой фиксации просроченной задолженности является 09 ноября 2013 года, то есть, именно с этого момента банку стало известно о нарушение права. Таким образом, с требованием о взыскании задолженности по данному кредитному договору банк был вправе обратиться в срок не позднее 09 ноября 2016 года, тогда как исковое заявление подано в суд 06 марта 2017 года, то есть с пропуском срока исковой давности.

Возражения, представленные банком на наш отзыв с просьбой применить срок исковой давности, судом были отклонены.

Доводы суда первой инстанции были полностью поддержаны Судебной коллегией по гражданским делам Санкт-Петербургского городского суда, который оставил апелляционную жалобу банка без удовлетворения, и вновь поддержал наших специалистов в этом споре.

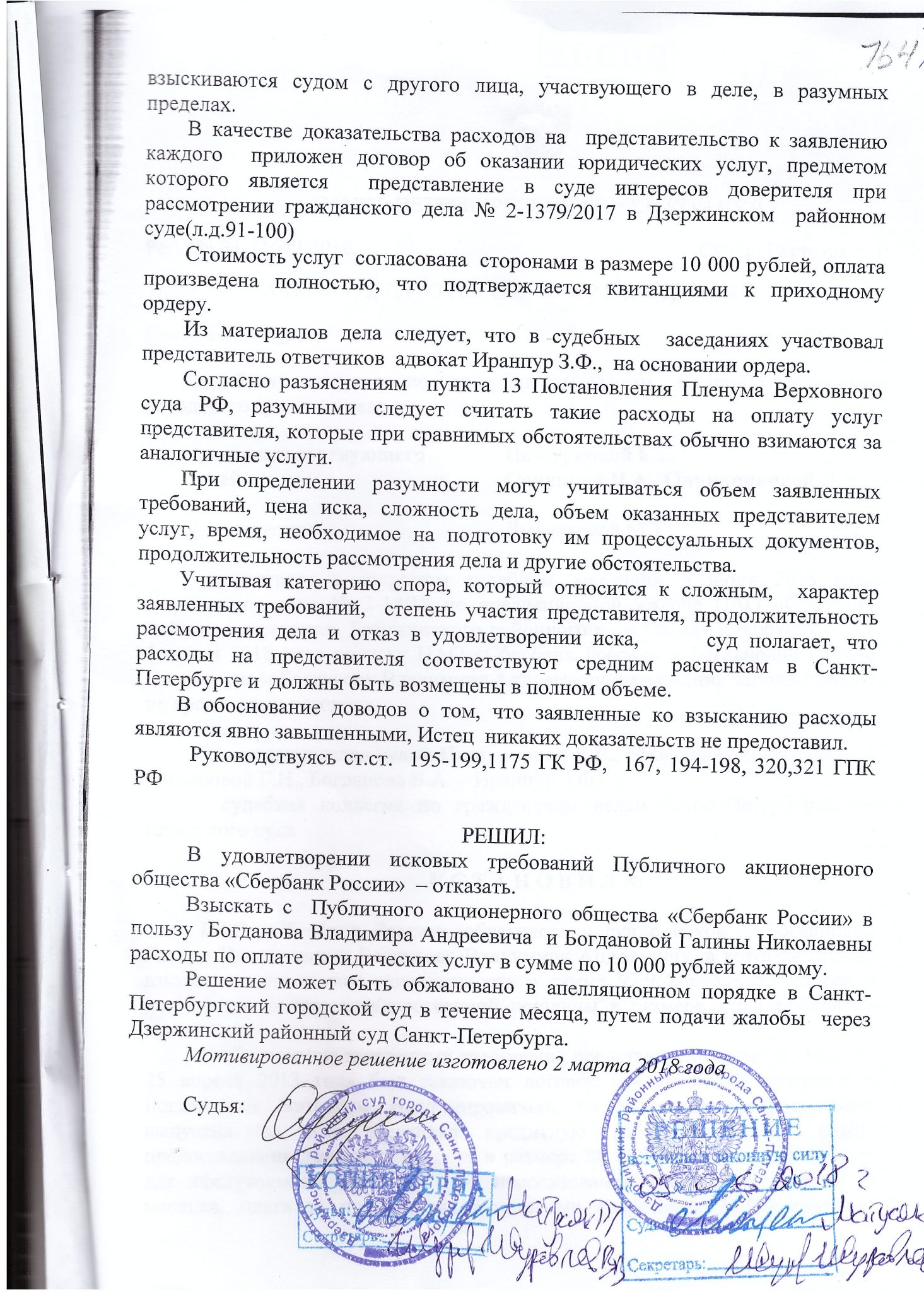

Результат: Решением Дзержинского районного суда г. Санкт-Петербург от 21.02.2018 г. по гражданскому делу № 2-18/2018, вступившее в законную силу 05.06.2018 г., в удовлетворении исковых требований банка к ответчикам (нашим доверителям) о взыскании кредитной задолженности и в сумме 80 000 рублей — отказано в полном объеме.

Апелляционным определением определением Судебной коллегии по гражданским делам Санкт-Петербургского городского суда от 05.06.2018 г. (рег. № 33-11677/2018), решение Дзержинского районного суда г. Санкт-Петербург от 21.02.2018 г. — оставлено без изменения, апелляционная жалоба ПАО «Сбербанк России» — без удовлетворения.

Отправить сообщение

Отправить сообщение

Другие практики

Дело № 2а-2872/2023

Дело № 2а-2872/2023 — относится к категории административных дел по оспариванию решения о неразрешении въезда на территорию РФ. Суть вопроса: […]

Дело № 5-1182/2024

Дело № 5-1182/2024 — относится к категории дел об административных правонарушениях в сфере соблюдения миграционного законодательства РФ. Суть вопроса: В […]

Дело № 2-1025/2021

Гражданское део № 2-1025/2021 — относится к категории жилищных споров — о признании за ответчиком не приобретшим право пользования жилым […]

Завершение банкротства юридического лица

Немалым успехом в судебной практике адвоката по банкротным делам нашего юридического бюро Иранпура З.Ф. можно обозначить дело № А-56112974/2017, которое […]

Списание долгов гражданина через банкротство 2022

Списание долгов гражданина через банкротство — является на сегодняшний день одним из самых распространенных методов по защите прав и интересов […]

Прекращение процедуры банкротства гражданина 2022: на примере арбитражной практики

Несомненно большим успехом в 2022 году в арбитражной практике наших арбитражных адвокатов (юристов) по банкротству можно считать банкротное дело № […]

Студенту поставили запрет на въезд в Россию: пример из судебной практики

Миграционное право России основано на том, что иностранным гражданам, нарушившим законодательство России, могут поставить запрет на въезд на территорию РФ. […]

Наследственное дело: признание право собственности на наследственное имущество через суд

Аннотация В наследственных делах нередко возникают случаи, когда наследник может быть лишен возможности получить свидетельство о праве на наследство по […]

Как снять запрет на въезд на территорию России: на примере судебной практики

Перед иностранными гражданами, которым неразрешен въезд на территорию России, всегда стоит вопрос о том, как им снять запрет на въезд […]

Дело об административном правонарушении, предусмотренном статьей 18.8., ч.3.1. КОАП РФ

Суть вопроса: Гражданин Республики Таджикистан Тагаев Х.П. был привлечен к административной ответственности по статье 18.8., ч.3.1. КОАП РФ ОВМ УМВД […]

Взыскание страхового возмещения: на примере судебной практики

Как быть в той ситуации, когда страховая компания необоснованно отказывает в выплате страхового возмещения? Конечно, в подобном случае единственным способом […]

Защита прав потребителя: на примере судебной практики

Защита прав потребителей было и остается приоритетным направлением в деятельности нашей компании. Каждый случай обращения граждан в нашу компанию с […]

Защищаем интересы бизнеса: на примере судебной практики

За юридической помощью к нам обратилось Общество с ограниченной ответственностью «Автоцентр Кореана», что на них подали иск в суд якобы […]

Признание договора приватизации недействительным: на примере судебной практики

Данное решение суда по гражданскому делу № 2-690/2015 по праву можно назвать шедевром в судебной практике нашего адвоката Иранпура З.Ф. […]

Юристы добились снятие запрета на въезд в РФ на 10 лет

СУТЬ ВОПРОСА: Работодатель обратился к нам за юридической помощью, что его работнику гражданину Республики Узбекистан Отакузиеву Б.Ш. запретили въезд в […]

Смольнинский районный суд г. Санкт-Петербург снял запрет въезда в Россию на срок 10 лет

За юридической помощью к нам обратился супруг административного истца Сабуров Сухроб с просьбой помочь ему в снятие запрета на въезд […]

Решением суда сняли запрет въезда в РФ водителю маршрутки

СУТЬ ВОПРОСА: Гражданин Республики Таджикистан Латифов Абдурауф Абдурасулович обратился к нам за юридической помощью, что ему поставили запрет въезда в […]

Жилищное дело: суд признал за ответчиками утратившими и неприобретшими право пользования жилым помещением

За юридической помощью к нам обратилась истица, что у нее в Выборгском районном суде идет судебное разбирательство по поводу признания […]

Получите бесплатную консультацию юриста

Контактная информация

Юридическое Бюро «Консалтинг энд Право»

Санкт-Петербург, улица 6-я линия В.О., д.43, пом.1 (вход с улицы)

Санкт-Петербург, улица 6-я линия В.О., д.43, пом.1 (вход с улицы)